리치맘그릿의 유튜브내용을 정리 해보았다.

(저작권에 문제가된다면 바로 삭제하겠습니다.)

ISA계좌 핵심! (1탄!)

https://www.youtube.com/watch?v=b2oPX05YezY&t=233s

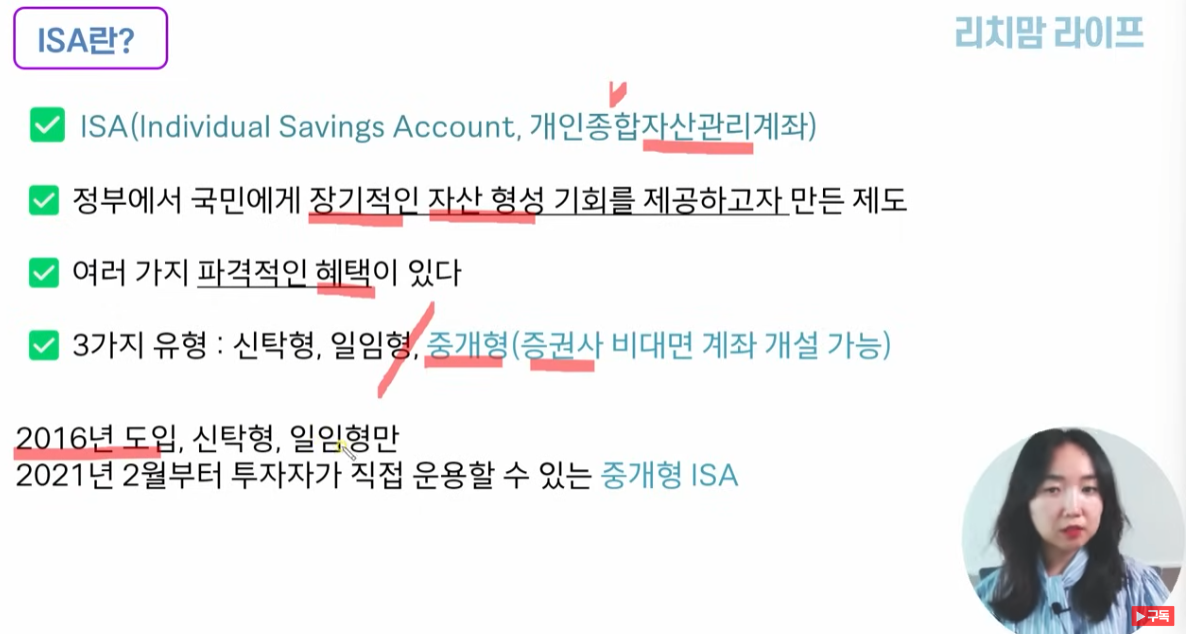

1. ISA란?

2. ISA계좌의 매력 포인트

1. 누구나 개설이 가능하다

*금융소득종합과세* > 금융소득이 年에 2,000만원 이상 시 금융소득종합과세 해당됨.

2. 다양한 투자 가능

3. 내야 할 세금을 줄여주는 과세 혜택 : 비과세, 분리과세, 과세이연

장기투자 목적으로 ISA계좌를 개설 한다면 엄청 난혜택이 있을 것 같다.

현재소득이 없는 와이프의 계좌로 ISA+장기 적립식 투자로 안성맞춤 인듯!!

ISA계좌는 레버리지ETF도 된다고 하니

안정적인 S&P500의 레버리지상품인 국내상장 TIGER 미국S&P500 레버리지(합성 H) 에 대해서 알아봐야겠다

(수수료, 가입방법 등)

4. 진짜 수익만 계산

만약 손실을 봤을때 ISA계좌는 수익과 손시을 종합해서 과세를 한다는 의미.

5. 연말정산 세액공제한도 300만원 추가

산출세액이 많을경우에만 활용!!

ISA계좌의 활용법! (2탄!)

https://www.youtube.com/watch?v=gaqeL-6a6m4&t=1870s

1. 3~5년 중단기 자산을 늘려가는 용도로 적합!

2. 연금저축으로 이전

연금저축으로 이전시 최대 3000만원의 10%인 300만원을 세액공제 한도에됨.

실제로 세액공제 혜택은 300만원의 15.4%인 495,000원을 ISA계좌 로 더 세제 혜택을 받을 수 있다.

3. 총 투자 원금 1억으로 자산을 늘려 가는 용도의 장기투자!!

장기투자시 3번(분리과세 9.9%) 4번(과세이연)에대한 혜택이 극대화 된다!!

장기투자시 금액이 커지고, 세금을 내는 부담금액이 커지는것은 당연한데 분리과세 9.9%고정이라면 매력있다.

70년을 과세이연을 누린다면 엄청난 과세이연효과를 얻을 수있을 것이다.

4. 어디에 투자하면 효율이 좋을까?

1. 국내 상장 해외 ETF >> 적립식 장기투자시 좋을 듯!! (S&P500국내상장)

*국내 개별 투자시에는 ISA계좌 활용도 떨어짐. (국내 개별 주식투자는 비과세 이기 때문)*

현재 나의 상황에서 ISA계좌의 최대 활용 방법은

1. 수입이 없는 와이프(절세혜택없음)명의로

2. 매월 적립식 장기(30~40년)투자로

3. 안정적인 해외ETF(S&P500) (2배 레버리지 알아보고)로

한다면 최대 투자금 (현재)1억이겠지만, 복리로 누릴 수있는 "과세이연"을 엄청 나게 누릴 수있겠고,

30~40년 후의 이득에 대한 분리과세(400비과세, 초과분:9.9%)혜택을 제대로 누릴 수 있을 것 같다.

엑셀로 계산기 두들겨 봐야겠다. 신난다!

끝!

'자기개발 - 금융공부' 카테고리의 다른 글

| 리치맘 그릿 -전자책 무료 이벤트 (1) | 2024.03.30 |

|---|---|

| 유원이네 노후준비 - 연금저축계좌 + IRP + ISA 시작 (0) | 2024.03.27 |

| ISA 계좌의 이해 (0) | 2024.03.25 |

| 한국투자증권 개인연금 계좌 개설 및 S&P500ETF 매수 해보기 (0) | 2024.03.20 |

| 사업 이익의 종류 - 사장학개론/김승호 (0) | 2023.11.15 |