연말정산 시 최대 148만원 돌려 받는 방법!

작년 2023년부터 절세&노후준비를 공부 하면서 매년 절세/노후를 위해 이것은 꼭 실천 해야겠다는 다짐을 하게 되었습니다. 제가 다짐 한 것은 "개인연금" 준비 인데요.

"개인연금"을 왜? 해야하는지 이야기 해 볼게요.

1. 정부에서 장려한다. ( 개인연금 준비(부금)하는 사람에게 절세 혜택을 준다)

2. 이미 낸 세금을 연말정산시 年최대 148.5만원 돌려 받는다.

3. 노후 퇴직 후에 "국민연금"만 받아서 생활 하는 것은 쉽지 않다.

정부에서 국민에게 실천 하라고 유도 할때는 언제나 혜택과 함께 유도를 시키는데요.

개인연금이 바로 정부가 유도하는 것 중에 하나입니다.

베이비붐 1차 세대(55년생~63년생 )분들의 정년이 되어가며 노후 준비가 안되어있는 분들이 너무 많다고합니다.

나이는 들어서 체력과 인지능력이 떨어지는데.. 일 하지 않으면 생활이 어려워 힘들어 하시는 분들이 많은것입니다.

이런 부분때문에 앞으로 미래의 노인들(현재의 30,40대)이 동일한 문제를 겪지 않기 위해 개인연금 가입을 독려하는것입니다.

그래서 위에서 말 한 제가 꼭 실천 하겠다고 다짐한 연말정산 시 148.5만원을 돌려받는 방법은?

1. "개인연금 저축" - 600만원

2. "개인연금 IRP" - 300만원

위의 2가지를 개인연금 계좌에 매년 12월31일까지 "입금"만 하면 입금한 금액의 16.5%(국세15%+지방세1.5%)를 연말정산시 세액공제를 받아 돌려 받을 수있습니다.

* 최대 900만원 이고, 내가 입금 한 금액의 16.5%에 대해서 세액공제를 해 줍니다.*

만약, 나는 300만원 만 입금 할 수 있다면 300만원에 대한 16.5% = 49.5만원을 연말정산에 돌려 받을 수있습니다.

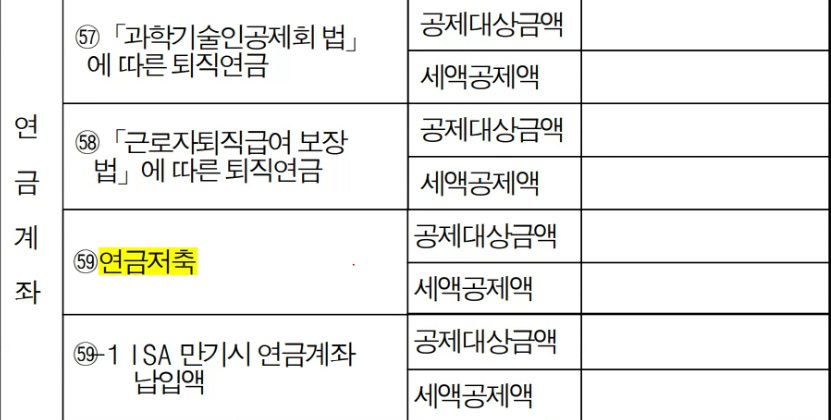

연말 정산 하면 어느 부분에서 세액이 공제 되는거야 ?

연말정산 후 받게되는 "근로소득 원천징수영수증"의 2PAGE 우측 상단 59번 항목, 연금저축 항목에서 확인 할 수있습니다.

공제대상금액 : 900만원 (연금저축 600 +IRP 300)

세액공제액 : 148.5만원

2024년 연말 정산 한 후에 위의 사진을를 실제로 적용된 사진으로 바꿔보겠습니다!!

900만원 / 148.5만원 ( 실제로 세액공제가 되었는지 확인차)

연말 정산 시 큰 헤택(절세)에 대해서 알아봤습니다.

다음에는 내가 입금한 총 900만원을 어떻게 운영(굴릴지)할지 알아보도록 하겠습니다

'자기개발 - 금융공부' 카테고리의 다른 글

| 개인연금계좌로 어느 주식을 사 모아야 할까? (0) | 2024.11.26 |

|---|---|

| ISA계좌의 핵심정리! from 리치맘그릿 유튜버 (0) | 2024.04.01 |

| 리치맘 그릿 -전자책 무료 이벤트 (1) | 2024.03.30 |

| 유원이네 노후준비 - 연금저축계좌 + IRP + ISA 시작 (0) | 2024.03.27 |

| ISA 계좌의 이해 (0) | 2024.03.25 |